Inleiding

Vanwege de openheid van de Europese economie is vrije en open handel cruciaal voor de Europese Unie (EU).[1] Handel vormt ook in de toekomst een belangrijke motor van economische groei. Met de verwachting dat de komende 10-15 jaar 90% van de wereldwijde economische groei buiten de EU wordt gegenereerd, is het voor Europa van groot belang dat de mondiale vrijhandel niet wordt belemmerd.[2] Zoals de EU in haar handelsstrategie stelt: ‘With most world growth expected to take place outside the EU in the near future, trade and investment will increasingly underpin our prosperity: a prosperous Union hinges on a strong internal market and an open international economic system. We have an interest in fair and open markets, in shaping global economic and environmental rules, and in sustainable access to the global commons through open sea, land, air and space routes’.[3]

Europa heeft een uitermate sterke positie op het gebied van internationale handel. De EU is ’s werelds grootste exporteur en importeur van goederen en diensten, de belangrijkste investeerder in directe buitenlandse investeringen en ontvanger van buitenlandse investeringen. De EU is voor ongeveer 80 landen de belangrijkste handelspartner en voor 40 andere landen de op één na belangrijkste handelspartner.[4] Het maakt de EU het grootste handelsblok ter wereld, dat voor 15% meetelt in de wereldhandel van goederen en voor 22,5% in de wereldhandel van diensten.[5]

Belangrijke indicatoren voor het belang van de internationale handel voor de Europese economie zijn de export- en importquoten. Deze quoten geven het aandeel van de export en de import aan in de economische groei. Hoe hoger deze quoten zijn, hoe meer verweven een economie is met het buitenland. Figuur 1 geeft aan dat deze quoten voor Europa op respectievelijk 42% en 39% van het bruto binnenlands product (BBP) liggen. Hieruit blijkt dat de Europese economie nog meer verbonden is dan het wereldgemiddelde, waarvan de quoten rond de 30% liggen.

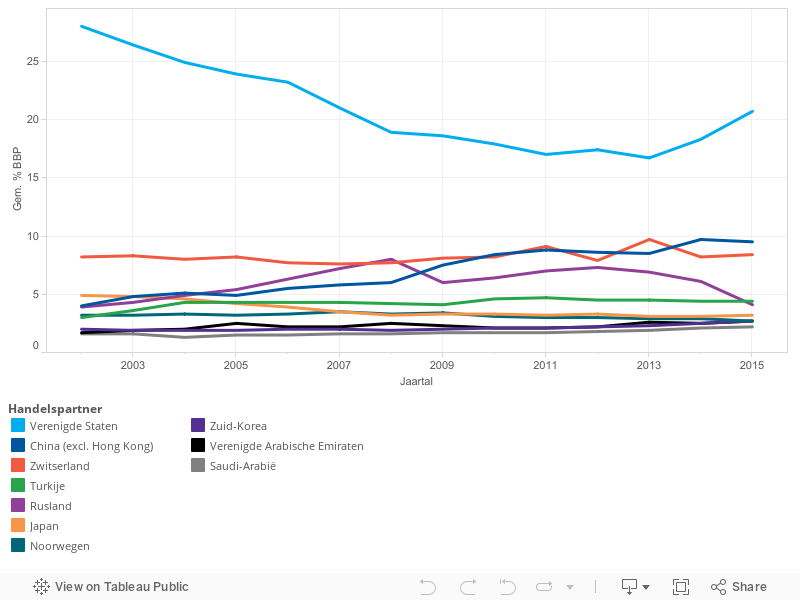

De Verenigde Staten (VS) vormen nog steeds het belangrijkste exportafzetgebied voor de EU, met een aandeel van ongeveer 20% in de EU-exporten. De VS worden op flinke afstand gevolgd door China, maar diens aandeel is sinds 2002 wel meer dan verdubbeld en bedroeg in 2015 meer dan 10%. Met name de opmars van China in de Europese importen is indrukwekkend. Ongeveer 20% van alle Europese import komt uit China, vergeleken met een Amerikaans importaandeel van 14%. China is hiermee de afgelopen 15 jaar de op één na belangrijkste handelspartner van de EU geworden (zie Figuur A en B in het uitklapvenster).

Dreigingsbeeld

Alhoewel de EU een sterke positie heeft op het gebied van internationale handel, is het belangrijk te beseffen dat de groei van de wereldhandel onder druk staat. Hieronder volgt een trendanalyse die de belangrijkste bedreigingen voor de internationale handel in kaart brengt (zie ook Tabel 1).

Basistrend

Na de financiële crisis van 2007-2008 volgde de Global Trade Collapse van 2008-2009. Vervolgens was sprake van een kortstondig herstel, waarna de groei van de wereldhandel weer inzakte en op een structureel lager niveau terechtkwam. Figuur 2 geeft aan dat de wereldhandelsgroei sinds 2008 onder de trendmatige groei van 1991-2007 is gedoken en zich niet meer heeft kunnen herstellen.[9] De wereldhandelsmonitor van het Centraal Planbureau geeft hetzelfde aan (zie Figuur C). Deze indicator laat zien dat de groei van de wereldhandel in 2016 zelfs tot stilstand is gekomen.

Bepalende factoren

Voor deze terugvallende wereldhandelsgroei kan een aantal redenen worden aangevoerd. Hierbij is een onderscheid te maken tussen economische en politieke factoren (zie ook Tabel 1). Wat betreft de economische ontwikkelingen, hebben in de eerste plaats conjuncturele factoren, zoals de afnemende economische groei in China, het trage herstel in Europa en de bijkomende dalende vraag naar grondstoffen, geleid tot lagere handelsgroei. Met name de transformatie van de Chinese economie van een export-gedreven economie naar een meer op binnenlandse consumptie gerichte economie, heeft grote gevolgen voor de wereldhandelsgroei.[12] Juist door het toegenomen belang van China in de Europese exporten, maar met name ook importen, raakt deze ontwikkeling de economische positie van de EU.

Daarnaast is er een belangrijke structurele economische verklaring voor de afnemende wereldhandelsgroei. Hierbij wordt gekeken naar de veranderde relatie tussen wereldhandel en economische groei, de zogenaamde handelselasticiteit. De afgelopen decennia gold de stelregel dat de wereldhandel twee keer zo snel groeide als het wereldwijde BBP, maar dit is niet langer het geval.[13] De snelle groei van de wereldhandel in de jaren negentig was in eerste instantie het gevolg van technologische innovaties. Hierdoor namen de transport-, communicatie- en transactiekosten fors af en werd het mogelijk voor bedrijven productieprocessen efficiënt op te knippen en de productie, op grond van specialisatie, optimaal te verdelen over meerdere landen. Hierdoor ontstonden waardeketens, waarbij de verschillende onderdelen van een product in verschillende landen werden geproduceerd.[14] Dit proces leidde automatisch tot toenemende handel tussen landen – met name intra- en interfirm trade, waardoor de handelselasticiteit toenam. Er zit echter een fysieke grens aan de mate waarin een product kan worden opgedeeld.[15]. Hierdoor neemt de groeibijdrage van waardeketens aan de internationale handel af. De aantrekkelijkheid van waardeketens neemt ook af door toenemende kosten in de landen waarheen productieprocessen zijn verplaatst. Hierdoor wordt het weer aantrekkelijk om supply chains te verkorten of weer te re-shoren.[16] De handelselasticiteit zal de komende jaren lager blijven dan in de periode 1990-2007. Daarnaast zal de export een minder belangrijke driver worden voor de economische groei, omdat belangrijke landen zoals China zich meer richten op de binnenlandse economie.[17]

Afnemende handelselasticiteit

De verhouding tussen BBP van de wereld en wereldhandelsgroei wordt de handelselasticiteit genoemd. Onderstaand Figuur geeft aan dat de handelselasticiteit een piek van bijna 3 kende in de jaren negentig en de eerste jaren van deze eeuw. Dit betekent dat bij een wereld BBP-groei van 3% de wereldhandel destijds met 9% groeide. Daarna is de elasticiteit trendmatig afgenomen en recentelijk zelfs onder de 1 gedoken.

Als belangrijkste redenen voor de afnemende handelselasticiteit wordt een tweetal zaken genoemd. In de eerste plaats lijkt de re-integratie van China en Oost-Europa in de wereldeconomie af te vlakken. Met name de Chinese herijking naar een binnenlands georiënteerde economie speelt hierbij een rol. Daarnaast lijkt het proces van het opknippen van productiefasen in de waardeketens een limiet te hebben bereikt: het is fysiek onmogelijk om de productieprocessen verder op te delen.

Naast deze economische ontwikkelingen wordt de wereldhandelsgroei door een aantal politieke factoren bedreigd. Daarbij wordt onderscheid gemaakt tussen de inzet van geo-economische instrumenten en protectionistische maatregelen. Het is niet altijd eenvoudig die van elkaar te scheiden, maar bij het eerste gaat het primair om de inzet van economische instrumenten of beleid ter ondersteuning van het strategisch buitenlands beleid van een land (en is dus voornamelijk politiek geïnspireerd), terwijl bij de inzet van protectionistische maatregelen economische overwegingen prevaleren.

Wat betreft de inzet van geo-economische instrumenten voor buitenlands beleid is er een breed palet aan mogelijkheden. Voorbeelden zijn financiële en economische sancties, het oproepen tot publieke boycots, een volledige economische blokkade, toenemende importinspecties, gas- en olieboycots, exclusieve clubjes van landen die een handelsgebied vormen, enzovoorts. Het inzetten van deze instrumenten is in een wereldeconomie met toenemende verwevenheid en afhankelijkheden tussen landen steeds effectiever geworden. Belangrijke voorbeelden zijn de inzet van Europese en Amerikaanse sancties tegen Rusland na de Russische annexatie van de Krim, en Westerse handelsrestricties tegen landen als Iran, Venezuela en Myanmar. Troffen dergelijke sancties vroeger de gehele bevolking, tegenwoordig wordt getracht sancties meer smart te laten zijn: ze richten zich op bepaalde individuen of bedrijven. Geo-economische maatregelen schaden de internationale handel door de directe beperking op handelsmogelijkheden, de toenemende onzekerheid en het verslechterende investeringsklimaat. Volgens o.a. het World Economic Forum zullen geo-economische instrumenten de komende jaren vanwege hun effectiviteit echter vaker worden ingezet.[18]

Een andere belangrijke ontwikkeling op politiek terrein is het toenemend protectionisme. Figuur 3 toont dat het aantal handelsbeperkende maatregelen sinds 2012 fors stijgt. Dit toenemend protectionisme komt echter steeds minder tot uiting in directe instrumenten met een importbeperkende werking, zoals hogere importtarieven, importquota en competitieve devaluaties. De enige directe importbeperkende maatregelen die nog worden ingezet hebben betrekking op het beschermen van de eigen economie tegen dumping en gesubsidieerde importen. Regeringen leggen zich daarentegen steeds meer toe op indirecte instrumenten die minder transparant zijn en minder aandacht trekken, zoals staatssteun in de vorm van subsidies, overheidsaanbestedingen, ondoorzichtige handelsfinanciering en regulering ten aanzien van lokale vereisten, zoals het verplicht inhuren van lokale werknemers, verplicht gebruik van lokale productcomponenten en het verplicht lokaal opslaan van data. Dergelijke instrumenten leiden tot een ongelijk speelveld tussen landen.

Behalve dat importbeperkende maatregelen minder aantrekkelijk zijn doordat zij onmiddellijk opvallen, speelt ook een economisch argument mee. Door de eerdergenoemde opkomst van waardeketens en de toegenomen verbondenheid van de economieën, bestaan exportproducten steeds meer uit onderdelen die vanuit het buitenland geïmporteerd moeten worden.[20] Figuur D geeft aan dat het aandeel van de binnenlandse toegevoegde waarde in de bruto exporten is afgenomen in de periode 1995 – 2011. Dit betekent dat het duurder maken van importproducten uiteindelijk ongunstig is voor de eigen exportproducten. Als China bijvoorbeeld de invoerrechten op automotoren verhoogt, dan stijgt tevens de uiteindelijke Chinese exportprijs van die auto. Kortom, importrestricties tasten de concurrentiepositie van de eigen export aan. Figuur 4 geeft deze ontwikkeling weer.

Naast de toegenomen inzet van bovengenoemde handelsbelemmerende maatregelen lijkt ook de steun onder de bevolking voor toenemende economische integratie af te nemen. De World Trade Organization (WTO) signaleerde deze trend al een aantal jaren terug.[23] Ook opiniepolls ondersteunen deze claim. In een groot onderzoek, uitgevoerd door Pew Research Center in 2014, waaraan 44 landen deelnamen, blijkt dat de bevolking over het algemeen positief staat tegenover internationale handel: 81% van de ondervraagden denkt dat internationale handel iets positiefs is. Echter, juist in de ontwikkelde economieën is een meer sceptische houding zichtbaar. De ondervraagden hebben minder vertrouwen in de overige effecten van handel op bijvoorbeeld lonen en werkgelegenheid.[24] Ook vrijhandelsakkoorden staan (ernstig) onder druk; dit wordt goed geïllustreerd door de snel afnemende positieve opinie ten aanzien van de Transatlantic Trade and Investment Partnership (TTIP) in de VS en Duitsland (zie Figuur 5). Nog duidelijker was het signaal van de aanstaande president van de VS, Donald Trump, die aangaf op de eerste dag van zijn presidentschap een streep te halen door het Trans-Pacific Partnership (TPP). Dit vrijhandelsakkoord moest de handel van 12 landen rondom de Stille Oceaan (o.a. de VS, Japan en Canada, maar zonder China) verder liberaliseren. Afnemende steun voor vrijhandelsakkoorden was tevens zichtbaar in de slotfase van de onderhandelingen over de Comprehensive Economic and Trade Agreement (CETA), een vrijhandelsakkoord tussen Canada en de EU, waarbij de Walen op de rem gingen staan vanwege de angst voor oneerlijke concurrentie en ongenoegen over een arbitrageregeling.

Impact en schokken

Voor Europa is de ontwikkeling van de wereldhandel van groot belang. De wereldhandelsgroei staat onder druk en dat zal de komende jaren zo blijven. Echter, de kans dat economische en politieke factoren een dusdanige invloed hebben op de wereldhandelsgroei dat ze de fundamenten van een open, efficiënte en effectieve economie aantasten, wordt als niet heel waarschijnlijk geacht. Door het zelfregulerend karakter van de markt hebben economische ontwikkelingen een minder blijvend effect. Het risico zit eerder bij de genoemde politieke factoren, en dan met name in het toenemend protectionisme en de afnemende steun voor vrijhandel onder de bevolking. Als deze twee factoren ernstige vormen gaan aannemen, dan tasten ze de openheid, en daarmee de fundamenten van de Europese economie, aan. De dreiging komt voor een groot gedeelte voort uit staten die protectionistische maatregelen en geo-economische instrumenten inzetten, maar ook van niet-statelijke actoren die het debat aanjagen over het belang van vrijhandel (zoals publieksbewegingen).

Zijn er plotselinge ontwikkelingen denkbaar die deze inschatting kunnen veranderen? Deze vraag is voorgelegd aan experts middels de Clingendael Expert Survey (zie Figuur E). De experts gaven aan dat bijvoorbeeld een meltdown van het mondiale financiële systeem een grote tot zeer grote impact zou hebben, maar de kans dat dit zou gebeuren werd als onwaarschijnlijk ingeschat. Mocht die meltdown zich desondanks toch voordoen, dan zou dat ernstige gevolgen hebben voor de wereldhandelsgroei, vergelijkbaar met of zelfs erger dan de financiële crisis van 2008, die van de financiële markten naar de reële economie oversloeg. Ook het aan de macht komen van politici in Europa die zich tegen vrijhandel keren en meer protectionistische maatregelen inzetten, wordt als een bedreigende ontwikkeling beschouwd.

Schok

Vrijhandelsregime

Actoren en instituties

Het internationale handelssysteem bestaat uit een complex geheel van organisaties en instituties waar regeringen internationale, regionale en bilaterale verdragen en akkoorden overeenkomen. Zowel het aantal organisaties op het gebied van handel als de organisaties zelf blijven gestaag groeien.[26] De WTO is wereldwijd de belangrijkste intergouvernementele organisatie op het gebied van handel, en heeft sinds haar oprichting een belangrijke rol gespeeld in het vormgeven van een rules-based internationale handelssysteem. Andere belangrijke spelers op dit terrein zijn de Organization of Economic Co-operation and Development (OECD) en de United Nations Conference on Trade and Development (UNCTAD). De grootste economieën komen geregeld in informeel verband samen binnen de G7/8, of tezamen met de belangrijkste opkomende economieën in G20-verband. Op regionaal niveau zijn de diverse vrijhandelszones, zoals de EU, de Afrikaanse Unie, het North-American Free Trade Agreement (NAFTA), het Zuid-Amerikaanse Mercosur en de Association of Southeast Asian Nations (ASEAN) bepalende samenwerkingsverbanden op het gebied van handel.

Normen en regels

Het handelssysteem stoelt op een aantal normen en regels (zie Tabel 2). De belangrijkste overkoepelende norm betreft het belang van open en niet-discriminerende handel op basis van reciprociteit. Daarbij is het heersende idee dat handel wordt bevorderd door liberaal handelsbeleid, waarbij de handel zo min mogelijk wordt ingeperkt door overheidsingrijpen. Daarnaast geldt als belangrijke norm dat, in het geval van een handelsdispuut tussen (groepen van) landen, dit in principe wordt opgelost in multilateraal verband, dat wil zeggen binnen de WTO. De WTO beslaat een breed pakket aan regels over o.a. handel in goederen, diensten en intellectueel eigendom. Ook heeft zij een aantal belangrijke principes vastgelegd die de basis vormen van het multilaterale handelssysteem. Dit zijn de principes van non-discriminatie, wederkerigheid van concessies en marktconformiteit en transparantie. Oneerlijke praktijken als exportsubsidies, importtarieven en dumping zijn niet toegestaan. Op deze basisprincipes gelden uitzonderingen: zo mogen ontwikkelingslanden bevoordeeld worden en mogen partijen ten behoeve van economische integratie hun onderlinge handelsbelemmeringen op preferentiële basis opgeven om bijvoorbeeld een vrijhandelszone te vormen.

|

Normen |

Regels |

|---|---|

|

Belang van open en niet-discriminerende handel |

Non-discriminatie |

|

Liberaal handelsbeleid |

Wederkerigheid van concessies |

|

Handelsdisputen opgelost binnen kader van de WTO |

Transparantie |

|

Breed pakket WTO-regels over handel in goederen, diensten en intellectueel eigendom |

Het afgelopen decennium is de geloofwaardigheid van de WTO als onderhandelingsforum flink aangetast, omdat de multilaterale onderhandelingen over een nieuw wereldhandelsakkoord (de zogenaamde Doha-ronde) al jaren zeer moeizaam verlopen. Dit heeft deels te maken met het feit dat het ‘laaghangend fruit’ (c.q. de minder controversiële kwesties als tarieven) al zijn geplukt. De kwesties die tegenwoordig op tafel liggen (zoals diensten, intellectueel eigendom etc.) zijn een stuk ingewikkelder. Tegelijkertijd is het mondiaal overleg over de wereldhandel steeds complexer geworden door verschuivende machtsverhoudingen. De Doha-ronde laat grote verschillen zien tussen de standpunten van geïndustrialiseerde landen en die van de belangrijke opkomende landen. De grootste knelpunten betreffen o.a. de weerstand van de opkomende landen (China, India, Brazilië) tegen de wens van de VS voor ruimere toegang tot hun markten. Ten tweede draait het om de voedselzekerheidskwestie: opkomende landen, in het bijzonder India, willen dat het voor hen mogelijk blijft voedselvoorraden aan te leggen. Om de impasse te doorbreken, zijn landen op een gegeven moment gaan onderhandelen over minder controversiële deelgebieden. In dat kader is er in 2013 tijdens de ministeriële bijeenkomst op Bali overeenstemming bereikt over een handelsfacilitatie-overeenkomst. Twee jaar later in Nairobi is er vooruitgang geboekt door afspraken te maken over de snelle afbouw van de landbouwsubsidies. Toch is daarmee een nieuw handelsakkoord nog (lang) niet in zicht. Om op bepaalde terreinen voortgang te boeken, onderhandelen groepen landen binnen het WTO-kader steeds meer over sectorspecifieke overeenkomsten, zoals op het gebied van informatietechnologie of financiële diensten. Deze plurilaterale verdragen binden slechts een beperkte groep WTO-leden, maar ze zijn volgens WTO-standaarden opgesteld en uitdrukkelijk bedoeld om er meer leden later bij te laten aansluiten.

Ondanks de moeizame multilaterale onderhandelingen bestaat er onder de lidstaten brede overeenstemming over de vrijhandelsnorm van het wereldhandelssysteem. Ook houden de meeste landen zich aan de reeds afgesproken handelsregels. Zo komt de belofte vrijhandel na te streven geregeld terug in de slotverklaringen van de G20.

Naleving

Hoewel de meeste lidstaten zich houden aan de gestelde handelsregels, is er al jaren een flinke toename zichtbaar van de inzet van protectionistische maatregelen, waarbij de grootste boosdoeners de VS, Rusland en India zijn. Gezien zijn marktomvang is ook het handelsbeleid van China steeds meer in de belangstelling komen te staan. Het land wordt beticht van protectionistische maatregelen, zoals illegale subsidies en het afschermen van (delen van) markten voor buitenlandse investeerders. Hoewel de G20 keer op keer stelt protectionisme te willen uitbannen, komt daar in de praktijk weinig van terecht. De WTO signaleert bijvoorbeeld een significante toename van handelsbeperkende maatregelen onder de G20-leden.[27]

Een andere discussie gaat niet zozeer over de naleving van regels, maar betreft een andere opvatting van de inrichting van de economie. In o.a. de financiële crisis van 2008 werd duidelijk dat ook het marktkapitalistische model tekortkomingen kende. Het Chinese staatskapitalistische model, gekenmerkt door een sterk overheidsingrijpen, werd een aantrekkelijk alternatief voor ontwikkelingslanden, zeker gezien de sterke economische groei die China doormaakt(e). Het gaat China niet om het vervangen van het ene model door het andere, maar om de acceptatie op mondiaal niveau dat er geen universeel economisch model hoeft te bestaan. Toch zet het gegeven dat China (en andere opkomende machten) naar vrijhandel streeft, maar met andere ideeën over overheidsingrijpen, het systeem zoals we het kennen onder druk. Onderliggend probleem is met name het uitblijven van liberalisering van de Chinese politiek.

Los van de vraag of de huidige regels worden nageleefd, is het van belang te beseffen dat nieuwe regels niet alleen meer in multilateraal kader worden opgesteld, maar vooral in regionaal of bilateraal verband. Het gebrek aan voortgang in de multilaterale Doha-ronde heeft ertoe geleid dat veel landen zijn gaan onderhandelen over bilaterale of regionale handelsakkoorden als alternatief voor verdere mondiale liberalisering van de wereldhandel: zo ook de Europese Unie. Hoewel de Europese Commissie stelt dat het multilaterale systeem de hoeksteen zal blijven van het EU-handelsbeleid, heeft de Unie tevens een ambitieuze bilaterale agenda. Deze ambitie geldt zowel voor het aantal landen waarmee de EU vrijhandelsverdragen sluit of wil sluiten, alsook voor de inhoud van de akkoorden, die vele onderwerpen bestrijken (duurzame ontwikkeling, goederen en diensten, investeringen, etc.).[28] Een voorbeeld is het eerder genoemde TTIP (dat overigens ook onder ernstige druk staat met het aantreden van Trump als president), maar ook met landen als Japan, Zuid-Korea, Peru en Australië onderhandelt de EU over een vrijhandelsakkoord. Eind 2014 heeft de EU een akkoord gesloten met Canada over een handelsovereenkomst (CETA); dit akkoord is eind 2016 uiteindelijk ondertekend door beide partijen (met een, zoals eerder aangegeven, moeizame slotfase), maar het moet nog geratificeerd worden. Ook andere landen sluiten bilaterale en regionale handelsakkoorden. Over het eerder genoemde TPP is jarenlang onderhandeld door twaalf Aziatische landen en de VS, maar staat sinds de verkiezing van Trump op losse schroeven. Dit betekent overigens niet het einde van regionale handelsakkoorden; China (dat eerder was uitgesloten van het TPP) heeft reeds aangegeven de rol van de VS in het TPP te willen overnemen en ook andere landen hebben reeds interesse getoond. Hoewel veel van deze onderhandelingen om tal van redenen moeizaam verlopen, wijzen zij desalniettemin op een trend van regionalisering van handelsakkoorden, die waarschijnlijk in de toekomst zal doorzetten.

De cruciale vraag is of de proliferatie van bilaterale en regionale handelsakkoorden een bedreiging dan wel een kans vormt voor het multilaterale handelsregime. Enerzijds worden regionale handelsakkoorden in toenemende mate WTO-conform gesloten en kunnen ze als basis dienen voor toekomstige multilaterale onderhandelingen, anderzijds bevatten ze ook in toenemende mate bepalingen die verder gaan dan het huidige WTO-mandaat (bijv. milieu- en arbeidsnormen).[29] Deze akkoorden kunnen toekomstige WTO-regelgeving op dit gebied bemoeilijken, omdat er verschillende en geen overkoepelende afspraken worden gemaakt, en vormen daarmee een bedreiging voor het multilaterale systeem. Daarnaast gaat het niet alleen om de inhoud van de akkoorden, maar ook om de vraag met welke landen deze nieuwe verdragen wel of niet worden gesloten. TTIP en TPP sluiten c.q. sloten belangrijke (opkomende) machten, zoals China, Rusland, India en Brazilië, uit. Het is niet erg realistisch te verwachten dat deze landen in een later stadium regels accepteren die zij zelf niet hebben opgesteld. Handelsverdragen worden dus niet alleen gesloten uit economische overwegingen, maar ook om geopolitieke redenen: getracht wordt zo sterk mogelijke blokken te vormen, waarbinnen eigen normen en regels kunnen gelden, om zo tegenwicht te kunnen bieden aan andere handelsblokken. Dit gaat in tegen de principes van het multilaterale systeem, waarin de belangen van alle – ook minder-ontwikkelde staten –worden beschermd. De EU en de VS, maar ook China, voeren daarmee een beleid dat op zichzelf een bedreiging kan vormen voor het multilaterale handelssysteem, zonder dat dat per se de bedoeling is.[30]

Assenkruis en schokken

Wat betekenen deze ontwikkelingen voor het toekomstige vrijhandelsregime (zie Figuur 6)? In 2016 is er binnen het vrijhandelssysteem nog steeds sprake van overeenstemming over de belangrijkste normen en regels. Hoewel sommige normen onder druk staan, geldt vrijhandel nog steeds als belangrijkste norm van het systeem. Omdat alle partijen belang hebben bij vrijhandel, inclusief de opkomende machten, zal dit in de toekomst naar verwachting het geval blijven. Echter, als men kijkt naar nieuwe regels, dan worden deze niet meer binnen multilateraal verband opgesteld (denk aan de impasse binnen de WTO), maar in andere, niet-inclusieve verbanden. In de komende vijf jaar zal naar verwachting een verdere verschuiving naar minder samenwerking plaatsvinden en zal er in toenemende mate sprake zijn van het niet naleven van de regels, bijvoorbeeld door het vaker inzetten van protectionistische maatregelen.

Qua actoren zijn het niet alleen de grootmachten die de agenda bepalen en de akkoorden sluiten (zoals na de Tweede Wereldoorlog), maar in toenemende mate een grotere groep van opkomende (niet-Westerse) machten. Het vastlopen van de Doha-ronde, waarbij de VS en de EU niet meer het overwicht hebben om deze onderhandelingen vlot te trekken zoals in eerdere ronden het geval was, duidt op dit toenemend belang van de opkomende machten. Ook het gegeven dat de gevestigde orde en de opkomende machten samenkomen binnen de G20, die de G7/8 als belangrijkste forum heeft vervangen, geeft aan dat de belangrijke beslissingen niet langer door een handvol grootmachten worden gemaakt.

Zijn er ontwikkelingen (‘schokken’) denkbaar die de inschatting van de staat van het vrijhandelsregime in 2021 ernstig kunnen veranderen? Deze vraag is voorgelegd aan experts op het gebied van economie en handel in de Clingendael Expert Survey. De experts wijzen op het, volgens hen overigens niet heel waarschijnlijke, risico dat de VS een harde isolationistische houding aannemen (zie Figuur F). Dit risico lijkt met de verkiezing van Trump als president echter wel waarschijnlijker geworden. Samenwerking binnen het wereldhandelssysteem zal in dat geval nog moeizamer verlopen, tot nog meer blokvorming en tot inzet van meer protectionistische maatregelen leiden (niet alleen door de VS, maar ook door andere landen) en de eerder gemaakte inschatting van het internationale systeem bevestigen.

Schok

Conclusie

Een aantal belangrijke trends, zoals de stagnatie van de wereldhandel, nieuwe vormen van regionalisering, toename van protectionistische maatregelen en het niet verder internationaliseren van waardeketens, etc., zal de komende jaren effect hebben op de wereldhandel. Deze trends stellen het multilaterale stelsel voor een uitdaging. Echter, in een toenemend multipolaire wereld is het versterken van het multilaterale handelsstelsel op basis van gemeenschappelijke regels lastig gebleken, getuige de moeizame voortgang van de Doha-ronde. Handelsregels worden steeds vaker in regionaal of bilateraal verband opgesteld en zetten het multilaterale stelsel verder onder druk.